一般社団法人とは

一般社団法人とは、2006年の公益法人制度改革に伴う法改正より新しく設立された法人形態です。

一般社団法人は、よく耳にする株式会社や合同会社といった営利法人と異なり、非営利法人に分類されます。

非営利と聞くと、収益をあげてはいけないようにも感じてしまいますが、収益事業を行うことは制限されません。非営利とは理事・社員などの関係者に利益(剰余金や残余財産)を分配しないことを意味します。

つまり一般社団法人の拠出者は株式会社における株主への配当のように金銭的な見返りを求めることはできず、法人を運営する社員や理事も同じく剰余金や残余財産を受け取ることはできません。

※適正な対価としての給与や役員報酬は受取可能です。

非営利型一般社団法人

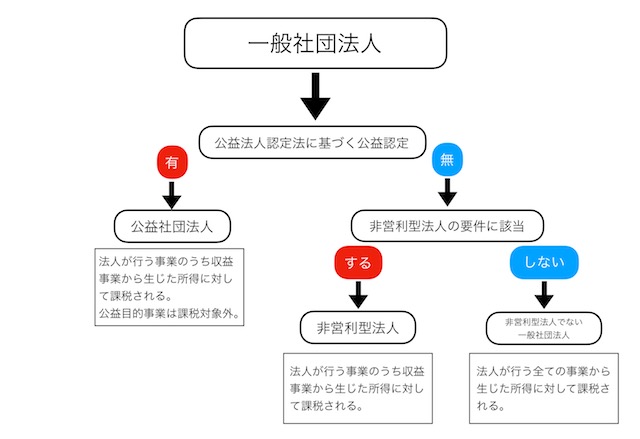

公益法人認定法に基づく公益要件をみたすものとして所轄官庁に認可されたいわゆる「公益法人」に関しては、収益事業への非課税や低税率の適用といった様々な税制上の優遇措置を受けています。

一方で一般社団法人に対しては定められた要件を満たし非営利型と認められた場合には公益法人に近い税制上の優遇を受けることが可能です。

ここでいう要件は大きく分けて2種類あります。

「非営利性が徹底された法人」と「共益的活動を目的とする法人」です。

【非営利性が徹底された法人の要件】

- 特定の個人や団体(国・地方自治体や政令に定める公益団体を除く)に対する財産分与・利益供与を行ったことがないこと

- 特定の親族グループが理事(清算人を含む)の総数の1/3を超えないこと

- 定款において、剰余金など利益の配分を行わないことを明記していること

- 定款において、解散したときは残余財産を国・地方自治体や政令に定める公益団体に贈与することを明記していること

【共益的活動を目的とする法人の要件】

- 特定の個人や団体(国・地方自治体や政令に定める公益団体を除く)に対する財産分与・利益供与を行ったことがないこと

- 特定の親族グループが理事の総数の1/3を超えないこと

- 会員が利益を共有できる事業を運営していること

- 会費について定款に定め徴収していること

- 収益事業がメインの事業でないこと

- 定款において、残余財産(解散時)を特定の個人に帰属する旨を定めていないこと

- 定款に、特定の個人や団体に対し財産に対する利益の配分を定めていないこと

※要件に特定の親族グループが理事総数の1/3を超えないこととあることから、理事は3名以上必要となります。

一般社団法人の設立手順

一般社団法人の設立方法は、株式会社の設立と大きく違いはありません。

会社のルールである定款を作成し、公証人役場での認証を経て、法務局で登記をする流れとなります。

しかしながら最低でも社員2名が必要であることや、非営利型としての設立を希望する場合は要件を考慮しながら定款を作成する必要があるなど、株式会社の設立とは異なる配慮も必要となります。

一般社団法人の設立にかかる費用

一般社団法人の設立に際し必要な費用として定款認証費用(5万円程度)と法務局での登録免許税(6万円)があげられます。その他、印鑑の作成費や添付書類の取得費用が必要です。

長崎の一般社団法人設立は当事務所にお任せください!

当事務所では、一般社団法人の設立をサポートしております。

一般社団法人設立では定款の作成に関して株式会社等とは異なった配慮が必要となりますのでぜひ一度当事務所にご相談ください。